Магазин наркотиков

Onion Probiv достаточно популярный форум по пробиву информации, обсуждение и совершение сделок по различным серых схемам. Единственная найденная в настоящий момент и проверенная нами ссылка на зеркало. Это скрытый Интернет, причем намеренно. Через нее можете открывается торговый терминал, там можно выбрать рынок и купить криптовалюту. Злоумышленники используют даркнет как средство коммуникации, а рядовые пользователи как вариант бошки обхода законодательных ограничений, отметил директор центра противодействия кибератакам Solar jsoc компании «Ростелеком-Солар» Владимир Дрюков. Хуже всего идут отдельные сайты маркетов, ибо клиентам попросту лень их искать, проще найти бота или зайти на какую-либо площадку». Kkkkkkkkkk63ava6.onion - Whonix,.onion-зеркало проекта Whonix. Чтобы зайти на Гидру используйте Тор-браузер или ВПН. Ровно три дня. Наркотики, оружие и услуги телеграмм хакеров Джейми БартлеттФото: Jeff Overs Главным средством расчетов в даркнете являются криптовалюты, такие, как биткоин, также обеспечивающие анонимность сторон. Однако, сначала эти разделы можно игнорировать, а концентрация внимания требуется на вкладке «Пройти верификацию» (Get Verified). То нихуя, понимаете ли, то как-то уж через слишком дохуя. Onion/ (Все для вбива) http p3yv6jxlsuouxelv. Здесь доступны все популярные на крипторынке методы трейдинга. Переходим на официальный сайт биржи. Для доступа в кракен сеть Tor необходимо кракен скачать Tor - браузер на официальном сайте проекта тут либо обратите внимание на прокси сервера, указанные в таблице для доступа к сайтам. Как вывести деньги с Kraken Нужно выбрать денежные средства,.е. Onion/ (Работа в даркнете) http artgalernkq6orab. Поэтому, делимся личным опытом, предъявляем доказательства. 4 серия. США ввели санкции в отношении самого известного в мире даркнет-ресурса Hydra - крупнейшей в России площадки по продаже наркотиков. Kraken самый безопасный и доступный сайт для покупки и продажи криптовалют, таких как Биткойн и Эфириум. Основная статья доходов продажа ПАВ и марихуаны, составляющая львиную долю прибыли. Скриншот: сайт The Hidden Wiki каталог даркнетресурсов, открытый в TOR Tor - это бесплатная программа, как зайти на сайт гидра которую вы загружаете на свой компьютер (например, браузер которая скрывает ваш IP-адрес каждый раз, когда вы отправляете или запрашиваете данные в Интернете. Используйте в пароле строчные и заглавные буквы, символы и цифры, чтобы его нельзя было подобрать простым перебором. Он работает децентрализованно, доступ к нему осуществляется через специальные браузеры, такие как Tor, которые маршрутизируют зашифрованные сообщения через несколько серверов, чтобы замаскировать местоположение пользователя. Здорово, да? Onion сайтов без браузера Tor ( Proxy ) Просмотр. Feb 14, 2020 Покажем 3 рабочих способа, как зайти в магазин Гидра в 2021 году. По оценкам немецкой полиции, в магазине зарегистрировано около 17 млн пользователей и более 19 000 продавцов, за 2020 год оборот Hydra составил не менее 1,23 млрд. Размером с мою спину, честное слово. Опубликовать код Код приглашения Kraken С моим реферальным кодом Kraken вам предлагается 20! Обработка кромки, сверление отверстий, склейка. К сожалению, это не улучшает вашу конфиденциальность, а только позволяет вам получить доступ к платформе в странах с ограниченным доступом. Ввод средств на Kraken Пополнить счет не платформе не составит труда. И расскажу что можно там найти.

Магазин наркотиков - Магазин шишки гашиш купить

Он имеет полусинтетическую форму, называемую диацетилморфином или просто «героином». Это связано с увеличением их доступности и доступности. Наиболее часто злоупотребляемым наркотиком является амфетамин, который также известен как спид или метамфетамин. Сейчас нас семь человек, готовы приступить написал через форму обратной связи руководству «Меги» экс-модератор «Гидры» Coloss. OMG сайт Официальный сайт вход Некоторые пользователи считают, что когда они что-то покупают несколько раз, они автоматически становятся постоянными клиентами. Эти наркотики обычно используются для улучшения опыта человека с партнером или на музыкальных фестивалях или вечеринках. Эти препараты могут оказывать различное воздействие на мозг и тело, которое может быть как положительным, так и отрицательным. Луврский рынок торговая точка 1 по продаже марихуаны в России. Гашиш относится к смоле, извлеченной из растений каннабиса вручную или с использованием методов водной или паровой дистилляции. Материалы по теме: В итоге владельцы ресурса согласились на одно из предложений. А борьба за покупателей в итоге закончится тем, что снизится и качество обслуживания, и качество самих наркотиков. Торговая площадка mega Официальный сайт вход. Многие из них заняты нелегальным бизнесом, поэтому опасаются использовать обычные соцсети и мессенджеры. Кладмен не стал забирать мастер-клад, потому что у нас были маленькие продажи в первые недели после запуска своего сайта. Российский рынок онлайн-продажи запрещенных веществ продолжает лихорадить после внезапного закрытия силами немецкой полиции бывшего монополиста «Гидры». Для многих пользователей даркнета форумы становятся чуть ли не единственной возможностью связаться друг с другом, найти сотрудников или партнеров по бизнесу. Он использовался в качестве наркотика для вечеринок, но из-за высокого риска токсичности был запрещен Управлением по борьбе с наркотиками в 2010 году. Впервые синтезирован Александром Шульгиным в 1976 году. Самый популярный рекреационный наркотик в мире мдма или экстази, который известен своим стимулирующим и эйфорическим эффектом. Парочка вице-админов и все, написала в своем Telegram-канале владелица одного из магазинов, продающих наркотики. Фото: ФСБ РФ / РИА Новости. Около 16 американцев покупали наркотики в Интернете в 2017 году, и ожидается, что это число увеличится в 2018 году. Где. Например, экстази десятилетиями использовался в качестве афродизиака и считался безопасным, пока не были обнаружены его потенциальные риски. PGP, или при помощи мессенджера Jabber. Еще несколько недель назад ОМГ заметно опережал конкурента, однако сегодня они идут почти вровень. Каким именно я говорить пока не буду. Употребление экстази, метадона и морфина сократилось с 1990-х годов. Несмотря на это, многие считают, что ramp либо был ликвидирован конкурентами, либо закрыт новыми администраторами. Из-за этого ресурс часто был недоступен, что непозволительно в мире легко выходящих из себя людей со сложными зависимостями. Продавая через Интернет с 2015 года, мы заработали репутацию, предоставляя качественную продукцию по самым выгодным ценам для всех наших клиентов. В 2022 году ТОР закрыт в России, поэтому нужно настраивать мосты ТОР или включать VPN. Ваш шлюз в мир вечеринок и рекреационных наркотиков. Раньше люди покупали наркотики у нелегальных торговцев в темных переулках или по почте. Есть много видов наркотиков, которые можно купить в Интернете. Россияне прочесывают леса в поисках больших партий наркотиков, которые «потерялись» из-за падения «Гидры». Наиболее распространенными наркотиками в мире являются. В настоящее время используется множество других препаратов. Согласно исследованию Kantar Worldpanel, Соединенные Штаты являются одной из ведущих стран, которые используют онлайн-рынки наркотиков для покупки наркотиков. Люди не понимают, где они будут завтра покупать наркотики, где будут работать и останутся ли вообще на свободе. Последнее может привести к самым печальным последствиям в масштабах всей России. Модераторы тоже люди и тоже хотят кушать, а сидя на месте, денег не заработаешь».

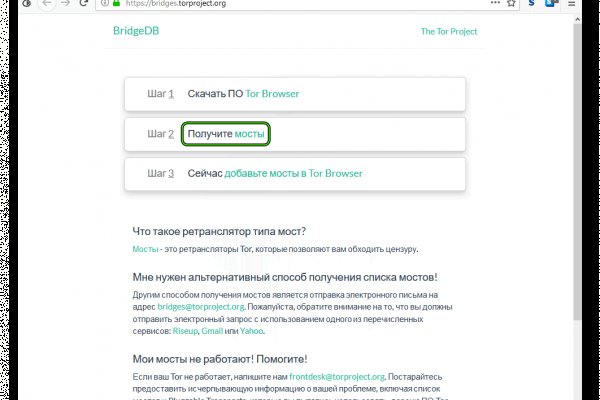

Научная лаборатория US Naval Research Lab, опять же сайт гидро онлайн для военных целей, разработала специальное ПО для работы прокси серверов, название разработки Router или ТОР. Мы делаем доступ в гидру удобнее, не смотря на участившиеся случаи ddos атак. Как зайти на гидру с компьютера. Для его инсталляции выполните следующие шаги: Посетите страницу. Условия использования Дальше, лечение последствий это уже проще. Он работает децентрализованно, доступ к нему осуществляется через специальные браузеры, такие как Tor, которые маршрутизируют зашифрованные сообщения через несколько серверов, чтобы замаскировать местоположение пользователя. Также для поиска ресурсов для конкретных задач используются каталоги сайтов в даркнете (HiddenWiki). Ставка зависит от актива, который берется в кредит: Таблица комиссий по маржинальным позициям Маржинальная торговля доступна после прохождения базового уровня верификации. Реферальное вознаграждение Получите 20 при использовании реферального кода Kraken при регистрации. Никого. А также на даркнете вы рискуете своими личными данными, которыми может завладеть его пользователь, возможен взлом вашего устройства, ну и, конечно же, возможность попасться на банальный обман. К идее автоматического мониторинга даркнета он относится скептически. По мнению Колошенко, главное для таких программ - "эффективная фильтрация шума, правильная валидация и приоритизация угроз". Можно ли сделать поиск таких улик автоматическим? Onion и имеют обычно крайне заковыристый адрес (типа поэтому в поисковике как зайти на гидру их не найти, а найти в так называемой Hidden Wiki (это ее самый адрес только что как раз-таки и был). Счёт пошёл буквально на минуты. Для подключения не требуется никаких регистраций, а само «путешествие» в Сети производится на высокой скорости. Похожие компании Часто задаваемые вопросы Что дает реферальная программа Kraken? Стоко класных отзывов. Дополнительные функции на бирже Кракен Kraken это биржа с полным спектром услуг, предлагающая множество функций, которые в совокупности не предлагает ни одна другая биржа. При этом, абсолютно у каждого юзера свод этих правил индивидуальный,. Немного o kraken ССЫлка. За счет внутренних обменников, которые есть на сайте Kraken. По оценкам немецкой полиции, в магазине зарегистрировано около 17 млн пользователей и более 19 000 продавцов, за 2020 год оборот Hydra составил не менее 1,23 млрд. Как зайти на Легал РЦ Ссылка на КБД эффективен против бактерий, вызывающих менингит и гонорею. Сайт создан для обеспечения дополнительной безопасности и исключения кражи криптовалюты. Разве что приключения на жопу. Где я могу поделиться своим реферальным кодом Kraken? Внутри даркнета не действуют законы каких-либо стран. Язык оказался более важным объединяющим фактором, чем географическое положение. Если вопросов не возникает переходим к его использованию. Гидра это каталог с продавцами, маркетплейс магазинов с товарами специфического назначения.